メディカルドクターの募集情報

第一三共(国内4位):抗凝固薬「リクシアナ」が好調、ピーク時売上2200億円へ

2021年に8年ぶりとなる売り上げ1兆円を記録した第一三共(国内4位)は、世界的なヒットとなったHMG-CoA還元酵素阻害薬「メバロチン」を開発した実績がある三共と合成抗菌薬「タリビット」や「クラビット」で知られる第一製薬が、2005年に経営統合して誕生しました。

武田・アステラス・エーザイの大手三社が新薬の研究・開発を中心とする医療用医薬品の事業に特化するなか、同社は一般用薬品の事業も拡大しています。2005年には一般用医薬品事業を担う第一三共ヘルスケアを設立し、2006年にはアステラス製薬の同事業を担っていたゼファーマを吸収しています。

ただし、同社の主力はあくまでも新薬を中心とする医療用医薬品事業です。メバロチンやクラビットの特許が失効した現在(2022年時点)での最主力製品は抗凝固薬の「リクシアナ(エドキサバン)」となっており、2020年の売り上げは1,659億円。国内の経口凝固薬の市場においてバイエルの「イグザレルト」、ファイザーの「エリキュース」を抑えてシェア1位となっています。「リクシアナ」の特許が切れるのは2027年。ピーク時の売り上げ予測は2,200億円以上を見込んでいます。

他の製品では、インフルエンザ治療薬「イナビル」が、吸入製剤という利便性、国内の標準治療薬「タミフル(中外製薬)」に耐性ウイルスが登場しているなどの理由で積極的に選ばれ、同市場でシェア1位を維持しています。

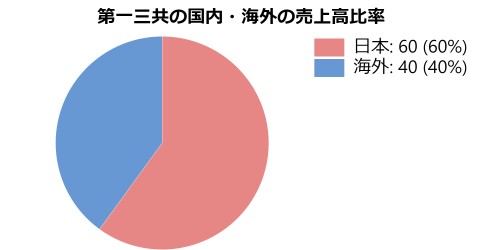

2008年にはインド最大の医薬品企業でジェネリック医薬品を事業の主体とするランバクシー・ラボラトリーを買収して、ジェネリック事業にも参入。同社を買収した効果で、海外売上高比率は初めて50%を突破しました。しかし、インドの主力工場での品質問題が原因で医薬品のアメリカへの輸出禁止措置を受けるなどの影響もあり、業績は伸び悩みました。2015年、第一三共はランバクシーをインド後発品メーカ大手のサン・ファーマシューティカル・インダストリーズに全株式を売却することになりました(業務提携は継続)。日本国内のジェネリック医薬品(オーソライズド・ジェネリックを含む)と長期収載品の製造・販売事業は、子会社の第一三共エスファが担っています。

成長拡大を期待できる市場のシェア獲得を今後の成長のカギとしている第一三共は、がん領域とファースト・イン・クラスの創薬に注力することを企業戦略としています。2013年にはオンコロジー(がん)領域におけるパイプラインを強化するため、抗がん剤や神経領域の開発を得意とする、米バイオベンチャー「プレキシコン(Plexxikon)」を買収。また2014年には同じくオンコロジー領域で新薬開発に携わる米バイオベンチャー「アンビット(Ambit Biosciences)」を買収しパイプラインの強化を図っています。

オンコロジー領域では、AG(オーソライズド・ジェネリック:先発医薬品メーカーの許諾を得た後発品)の前立腺がん治療薬「カソデックス(一般名:ビカルタミド)」と乳がん治療薬「アリミデックス(一般名:アナストロゾール)」が好調で2020年以降の売り上げ拡大に貢献しています。

2020年にはアストラゼネカ(イギリス)と共同開発した乳がん治療薬「エンハーツ(一般名:トラスツズマブ・デルクステカン)」が日本国内でも販売されたほか、複数の抗がん剤を開発中です。

| 第一三共の主力製品(売上順) | ||

| 医薬品名 | 対象領域 | 売上高(21年3月期:単位は億円) | エドキサバン (リクシアナ) |

(抗凝固薬) | 1,659 |

| オルメサルタン (オルメテック) |

高血圧 | 918 |

| 第一三共エスファ製品 (ジェネリック医薬品&長期収載品) |

- | 714 |

| エンハーツ | 乳がん | 301 |

| プラリア | 骨粗しょう症 | 346 |

| テネリア | 糖尿病 | 242 |

| ロキソニン | (解熱鎮痛剤) | 242 |

| タリージェ | 疼痛 | 206 |

| メマリー | アルツハイマー型認知症 | 184 |

| カナリア | 糖尿病 | 154 |

| ビムパット | てんかん | 145 |

2020年の第一三共の売上は9,625億円。リクシアナが薬価改定の影響で足踏みしましたが、エンハーツは世界全体で前年比310%増の435億円を売り上げました。国内外で順調に適応拡大を取得しており、大型新薬への成長が期待されます。国内ではそのほか、疼痛治療剤「タリージェ」、骨粗鬆症治療薬「プラリア」、2型糖尿病治療薬「カナリア」が成長傾向を見せています。一方で主力製品の一つメマリーは、薬価改定と後発医薬品の影響が響き、前年比64%減の321億円。

マスク着用、ソーシャルディスタンスの確保、緊急事態宣言による外出回数の減少など、徹底した新型コロナウイルス対策が原因なのか、国内でのインフルンザの患者数は前年比で99%以上減少し、抗インフルエンザ薬「イナビル」の売上は不振に終わりました。

10年前の第一三共:抗潰瘍薬「ネキシウム」、認知症治療薬「メマリー」に期待

2012年3月期の連結売上高は前年比3%減の9,390億円となりましたが、田辺三菱製薬とグラクソスミスクラインから導入した慢性腎不全用薬「クレメジン」、抗アレルギー薬「ジルテック」の販売権返還、円高の影響を考慮すると実質的には前年比4%の増加となります。

国内の医療用医薬品が好調で、高血圧治療薬「レザルタス」が前年から90億円増えて140億円、国内で三番目となる認知症治療薬「メマリー」が初年度で100億円、アストラゼネカから国内販売権を獲得したプロトンポンプ阻害剤の抗潰瘍薬「ネキシウム」が販売半年で40億円となっています。

「レザルタス」は同社の国内最大製品であるアンジオテンシン受容体拮抗薬(ARB)「オルメテック」とカルシウム拮抗剤(CCB)「カルブロック」の合剤であるため、ARB単剤とCCB単剤の売上減少は避けられませんでした。しかし、同社の降圧剤全体の売上で見ると60億円の増加となりました。

また、消炎鎮痛薬「ロキソニン」は長期収載品ながら増加を続けており、新剤形「ロキソニンテープ」も2008年の発売以来、売上を伸ばしており、現在はロキソニンの売上全体の約40%を占めるに至っています。一方、合成抗菌薬「クラビット」、コレステロール低下薬「メバロチン」、X線造影剤「オムニパーク」は後発品の相次ぐ参入によりにシェアが減少傾向にあります。

上記4品目に加えてβブロッカーの高血圧症・心不全治療薬「アーチスト」など、長期収載品が同社の国内主要製品10品目の大半を占めています。今後、新薬が順調に伸びて主力製品との世代交代が進むかどうかがポイントとなります。

海外市場における売上を見てみると、米国では主力製品である「ベニカー(国内製品名:オルメテック)」は単剤、合剤ともに成長に陰りが見えてきました。競合製品が特許満了となり、その興発品の影響で売上は1%増の11億ドルにとどまりました。期待された抗血小板薬「エフィエント」も伸長が見られず、共同販促収入は45億円増加の79億円に終わりました。ロシュグループに導出したメラノーマ(悪性黒色腫)治療薬「ゼルボラフ」は2011年8月に承認され、特許料と共同販促収入が入ります。

2008年に5,000億円で買収したランバクシーの売上は、インド工場の違反をめぐってFDAおよびDOJ(司法省)との交渉が長期化している影響もあり、前年比2%増の1,760億円にとどまりました。

海外では次世代の主力製品として期待がかかる抗血小板薬「エフィエント」の急性冠症候群の保存的療法(ACS-MM)の効能追加、c-MET阻害剤「ARQ197(一般名:チバンチニブ)」の後期臨床試験が相次いで中止となりました。

「エフィエント」の現在の適応症はアスピリンとの併用による「急性冠症候群(ACS)患者の経皮的冠動脈形成術(PCI)後の再発予防」となっており、ACS-MMの効能追加を目指していました。非小細胞肺胞がんでは効果を立証できなかった「ARQ197」ですが、肝細胞がんの臨床試験はフェーズ3、大腸がんの臨床試験はフェーズ2にあり現在も続行されています。

国内では抗RANKL抗体の「多発性骨髄腫による骨病変および固形がん骨転移による骨病変」の治療薬「ランマーク」が2012年に承認、2013年には骨粗鬆症治療薬「プラリア」としても承認されました。その他では抗血小板剤「プラスグレル」が承認、経口血糖降下薬「カナグリフロジン」もまもなく承認される見通し(田辺三菱製薬との共同販売)です。

ジェネリック医薬品の市場成長

世界トップ10にランクインするジェネリック医薬品メーカーの大手ランバクシー・ラボラトリーズを買収した第一三共はジェネリック医薬品の売上が増収に大きく貢献しており、全体の2割近くが同社社の製品で占められるに至っています。今後、ジェネリック市場における更なるシェア拡大が期待されていますが、ここで日本国内のジェネリック医薬品の動向について触れてみたいと思います。

欧米ではジェネリック医薬品を「価格が安い経済的な医薬品」として捉えられることが多いですが、日本では「薬価差の大きい商品」として捉えられるのが一般的です。医療費抑制策の一つとしてジェネリック医薬品の推進策が打ち出されており、2006年に処方箋に「後発品への変更可」の欄を設け、医師の承認印があれば、ジェネリック医薬品の選択が可能になる方法が採用されました。

2012年には保険薬局で後発品に変更されては困る薬剤個別に「変更不可」のサインを求める処方箋様式の採用、一般名での処方に加算点数を着ける党のジェネリック医薬品の使用に向けた誘導策が実施されました。ジェネリック医薬品は経済的なメリットだけでなく、新しい剤形の製剤化も求められており、既に製剤的な工夫を凝らした製品も上市されています。

厚生労働省では薬価基準改定の中で、診療報酬、調剤報酬においてジェネリック医薬品に新規の点数項目を設定するなどの環境整備を行うことによって、ジェネリック医薬品の使用促進に努めています。また、国立病院・療養所での使用が進んでいないことを受け、新規採用品目では必ずジェネリック医薬品の採否を検討するように求めています。

今後の市場成長は、医療費抑制策の拡大、大型品の特許切れ、医薬分業と一般名による処方、品質向上などにより影響を受けると考えられていますが、行政の動きと大手製薬企業の経営戦略が注目されています。

医療制度の改革で特定機能病院では難病への高度治療が目的で、明確な作用機序を介して効果が高い比較的高額な薬剤を用いる傾向があります。一方、療養型病床群では老人や長期療養者を対象とするため、暖徐な効果で副作用が少なく、安価な薬剤の提供が求められます。また、定額制の導入により費用対効果のよいジェネリック医薬品が期待されています。